1918– 1933

Gründung und Aufbau: Der Reichsfinanzhof in der Weimarer Republik

Pionierarbeit auf dem Gebiet des modernen Steuerrechts

Copyright: Bundesfinanzhof

Der Reichsfinanzhof prägte durch seine Rechtsprechung das moderne Steuerrecht. Fundamental und bis heute fortwirkend waren seine Leistungen bei der Definition der steuerrechtlichen Grundbegriffe und bei der Entwicklung spezieller steuerrechtlicher Rechtsinstitute. Dem Gericht gelang es zudem, sich als eine allgemein anerkannte Rechtsschutzinstanz für den Bürger zu etablieren.

RFH-Gesetz 1918

Der Reichsfinanzhof wurde mit dem vom Reichstag beschlossenen „Gesetz über die Errichtung eines Reichsfinanzhofs und über die Reichsaufsicht für Zölle und Steuern vom 26. Juli 1918“ (RFH-Gesetz) errichtet.

Copyright: Reichsgesetzblatt 1918, Nr. 101

Copyright: Reichsgesetzblatt 1918, Nr. 101

Namensgebung und Dienstsitz

Der Name "Reichsfinanzhof" wurde wegen des gegenüber "Reichssteuergerichtshof" "besseren und volleren Klangs" gewählt. Auch sollte mit dem Wortteil "Finanz" zum Ausdruck gebracht werden, dass nicht nur "Steuer-", sondern auch andere Abgabensachen vor dieses Gericht gebracht werden konnten. Auf den Wortteil "Gericht" hatte man auch deshalb verzichtet, weil der Reichsfinanzhof auf Verlangen des Reichskanzlers und der obersten Finanzbehörden auch Gutachten außerhalb von Rechtsstreitigkeiten zu erstatten hatte. Dies galt bis 1963 auch für den Bundesfinanzhof.

Mehrere Städte, unter anderen Stuttgart, Berlin, Straßburg und Leipzig, bewarben sich um den Sitz des neuen Gerichts. Der Bundesrat, das Vertretungsorgan der 25 Bundesstaaten des Deutschen Kaiserreichs, wählte schließlich München aus.

Gustav Jahn wird erster Präsident des RFH

Kaiser Wilhelm II ernannte den bisherigen Unterstaatssekretär im Reichsschatzamt Wirklichen Geheimen Rat Exzellenz Gustav Jahn zum Kaiserlichen Präsidenten des Gerichtshofs. Dieser nahm am 1. Oktober 1918 – kriegsbedingt ohne jede Feierlichkeit – seine Arbeit als Vorsitzender der II. Senats auf.

Copyright: Heinz von Tengg-Kobligk/Foto Julia Heß

Copyright: Heinz von Tengg-Kobligk/Foto Julia Heß

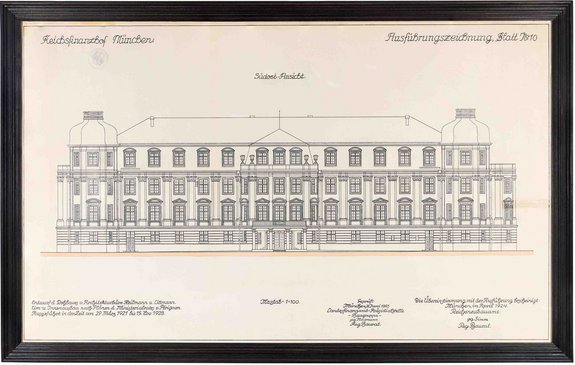

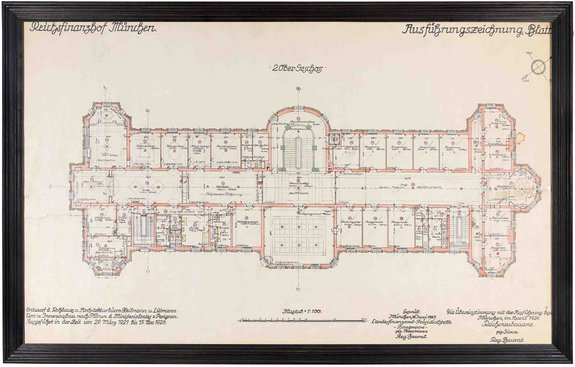

RFH zieht ins "Fleischerschlösschen"

Im September 1923 konnte der Reichsfinanzhof das eigens für ihn erworbene und umgebaute – heute vom Bundesfinanzhof genutzte – „Fleischerschlösschen“ in der Ismaninger Straße 109 im Münchener Stadtteil Bogenhausen als Dienstgebäude beziehen.

Mehr zur Baugeschichte

Copyright: Staatliches Bauamt München 1

Copyright: Staatliches Bauamt München 1

Sechs Senate entscheiden

Beim Reichsfinanzhof wurden am 12.10.1918 zwei Senate gebildet. Bis zum Jahr 1922 wurden in rascher Folge vier weitere Senate eingerichtet. Bei diesen sechs Senaten blieb es nach einer vorübergehenden Reduzierung auf fünf Senate bis zum Ende der Weimarer Republik im Jahre 1933.

Der I. Senat entfaltete seine Rechtsprechungstätigkeit vorwiegend auf dem Gebiet der Körperschaftsteuer, der II. Senat auf dem Gebiet der Verkehrsteuern, der III. Senat im Bewertungs- und Vermögensteuerrecht, der V. Senat im Umsatzsteuerrecht, der IV. und der VI. Senat im Einkommensteuer- und Gewerbesteuerrecht.

Insgesamt wurden 114 Personen, ausnahmslos Männer, zu Richtern am RFH ernannt. Diese führten ursprünglich die Amtsbezeichnung Reichsfinanzrat, später Reichsrichter. Nach dem Ende der Monarchie sah das Gesetz vor, dass die Richter vom Reichspräsidenten zu ernennen waren. Entsprechende Personalvorschläge unterbreitete der Reichsminister der Finanzen.

Die Bewerber mussten mindestens 35 Jahre alt sein. Die Befähigung zum Richteramt war nicht zwingend vorgeschrieben; allerdings musste die Hälfte der Mitglieder des RFH diese Befähigung erlangt haben. Somit konnten zum Beispiel auch Volkswirte, Wissenschaftler oder Beamte mit der Befähigung zum höheren Verwaltungsdienst Richter des RFH werden. Tatsächlich setzte sich das richterliche Personal im Wesentlichen aus ehemaligen Zivil- und Verwaltungsrichtern und höheren Finanzbeamten zusammen.

Im Unterschied zu den Richtern an den Finanzgerichten, bei denen es sich um Angehörige der Finanzverwaltung handelte, genossen die Mitglieder des RFH richterliche Unabhängigkeit. Die Unabhängigkeit des RFH war gesetzlich zwar verbrieft, jedoch in der Hinsicht unvollkommen, dass faktisch der Reichsfinanzminister die Stellenbesetzung vornahm. Als Vertreter des Reichsfiskus war er zugleich Partei in den meisten der vor dem RFH geführten Gerichtsverfahren. Das Präsidium des RFH war in keiner Weise in das Ernennungsverfahren eingebunden. Das alles rief bereits unter Zeitgenossen Kritik hervor.

RFH überprüft Urteile der Finanzgerichte

Nach den umfassenden Steuerreformen der Jahre 1919/1920 war der RFH als oberste Spruch- und Beschlussbehörde für sämtliche Abgabenstreitigkeiten nach den Reichssteuergesetzen zuständig. Durch die im Jahre 1919 in Kraft getretene Reichsabgabenordnung waren in erster Instanz bei den Landesfinanzämtern eingerichtete Finanzgerichte zur Entscheidung berufen. Ihren Mitgliedern war die richterliche Unabhängigkeit garantiert. Sie hatten indessen neben der Rechtsprechung Verwaltungsaufgaben wahrzunehmen. Organisatorisch blieben die Finanzgerichte in die Landesfinanzämter eingegliedert.

Im Rahmen der Überprüfung der finanzgerichtlichen Urteile (Rechtsbeschwerdeverfahren) sollte der RFH in erster Linie garantieren, dass die Steuergesetze im gesamten Reich einheitlich angewendet werden, damit eine gleichmäßige steuerrechtliche Behandlung aller Bürger im Reich gewährleistet war.

Als Rechtsbeschwerdegericht war der RFH eine reine Rechtsinstanz. Im Rechtsbeschwerdeverfahren selbst fand keine neue Tatsachenfeststellung, das heißt eine Überprüfung des entscheidungserheblichen Sachverhalts, statt. Den Sachverhalt, zum Beispiel durch die Vernehmung von Zeugen oder die Auswertung von Urkunden festzustellen, war Sache der dem RFH untergeordneten Finanzgerichte.

Steuerrechtsprechung 1918–1933

Im Rahmen der Erzberger'schen Steuerreform von 1919/1920 wurde das Gebiet des Steuerrechts nahezu vollständig umgestaltet. Die zahlreichen neuen Steuergesetze (zum Beispiel Umsatzsteuergesetz 1918, Reichsabgabenordnung 1919, Einkommensteuergesetz 1920, Körperschaftsteuergesetz 1920) repräsentierten das moderne Steuerrecht und der RFH als das zur letztinstanzlichen Interpretation dieses Rechts berufene Gericht hatte fortan Pionierarbeit zu leisten.

Die Ergebnisse seiner Arbeit in der Zeit der Weimarer Republik waren derart fundamental, dass sie Gesetzgebung, Verwaltung und Rechtsprechung auf dem Gebiet des Steuerrechts bis heute prägen.

Zu den fortwirkenden rechtsschöpferischen Leistungen des RFH gehören vor allem die Emanzipation des Steuerrechts vom Zivilrecht, die Entwicklung und Festlegung der steuerrechtlichen Grundbegriffe und die Ausbildung spezieller steuerrechtlicher Rechtsinstitute und Rechtstheorien.

Beispiele der Pionierarbeit

Der RFH begründete auf der Grundlage des damaligen § 4 RAO die wirtschaftliche Betrachtungsweise. Ihre Bedeutung bestand im Wesentlichen darin, die von den Steuergesetzen verwendeten Begriffe, die sehr häufig aus dem Zivilrecht übernommen wurden, im Wege der Auslegung einen vom Zivilrecht losgelösten steuerrechtlichen Inhalt geben zu können. Dies führte zur heute selbstverständlichen Erkenntnis, dass gleichlautende Begriffe verschiedener Gesetze nicht notwendigerweise gleich ausgelegt werden müssen. Eine Vermietung konnte – abweichend vom Zivilrecht – steuerrechtlich also auch dann vorliegen, wenn der zeitweiligen Gebrauchsüberlassung eines Grundstücks kein Mietvertrag, sondern ein Nießbrauch zugrunde lag. Der Gesetzgeber hat die vom RFH entwickelte wirtschaftliche Betrachtungsweise in wichtigen Einzelvorschriften übernommen, so zum Beispiel in § 39 AO als der zentralen Zurechnungsvorschrift des Steuerrechts („wirtschaftliches Eigentum“).

Die Anwendung der wirtschaftlichen Betrachtungsweise bei der Gesetzesauslegung führte zur Ausbildung einer eigenständigen steuerrechtlichen Terminologie und trug somit ganz wesentlich zur Eigenständigkeit des Steuerrechts als einem – gegenüber dem Zivilrecht – selbständigen Teilrechtsgebiet bei. Allerdings waren mit der wirtschaftlichen Betrachtungsweise auch Probleme verbunden, weil sie für einen recht freien Umgang mit dem geschriebenen Gesetz genutzt werden konnte.

Zahlreiche, heute selbstverständliche Begriffe des modernen Steuerrechts gehen unmittelbar auf die Rechtsprechung des RFH in der Zeit von 1918 bis 1933 zurück. Die Begriffsschöpfungen und die näheren Begriffsbestimmungen des RFH waren häufig so prägnant, dass der Gesetzgeber sie als Legaldefinitionen in zahlreiche Einzelsteuergesetze übernahm. So gehen etwa die steuerrechtlichen Grundbegriffe Betriebsausgaben (§ 4 Abs. 4 EStG), Teilwert (§ 6 Abs. 1 Nr. 1 Satz 3 EStG) oder Entgelt (§ 10 Abs. 1 Satz 2 UStG) unmittelbar auf Entscheidungen des RFH zurück.

Nichts anderes gilt für sonstige Begrifflichkeiten, die aus dem steuerrechtlichen Sprachgebrauch nicht mehr hinwegzudenken sind: Wirtschaftliches Eigentum, Liebhaberei, Wirtschaftsgut, verdeckte Gewinnausschüttung, Rücklage für Ersatzbeschaffung, Sanierungsgewinn, Organschaft und so weiter.

Rechtsschöpferische Leistungen von bleibender Bedeutung erbrachte der RFH auch auf dem Gebiet der Ausbildung spezieller steuerlicher Rechtsinstitute und Rechtstheorien. Diese wurden im Rahmen richterlicher Rechtsfortbildung geschaffen und vielfach später gesetzlich verankert und weiter ausgestaltet.

So geht die 1969 erstmals in § 7a KStG kodifizierte ertragsteuerliche Organschaft auf die vom RFH frühzeitig entwickelte Organtheorie zurück. Trotz rechtlicher Selbständigkeit konnte danach eine Gesellschaft bloßes Organ eines anderen Steuerrechtssubjekts mit der Folge sein, dass der vom Organ erzielte Gewinn dem anderen Steuersubjekt (Organträger) zugerechnet wurde und von diesem zu versteuern war. Im Umsatzsteuerrecht führte die Organtheorie des RFH zum Wegfall der Steuerbarkeit der Binnenumsätze zwischen Organ und Organträger.

Bei der Umwandlung von Unternehmen kommt es regelmäßig zur Aufdeckung stiller Reserven. Die dann drohende Gewinnbesteuerung kann die betriebswirtschaftlich sinnvolle Umstrukturierung von Unternehmen erschweren oder gar verhindern. Dies veranlasste den RFH zur Entwicklung von steuerentlastenden Rechtsprechungsgrundsätzen, die den Gesetzgeber maßgeblich bei der erstmaligen umfassenden Regelung des Umwandlungssteuerrechts 1957 beeinflussten.

Mit einer Vielzahl von Entscheidungen und Gutachten zum Gewinnbegriff und zur Gewinnermittlung betrat der frühe RFH steuerrechtliches Neuland. Er formte in seiner Rechtsprechung nach und nach ein System der bilanziellen Gewinnermittlung (Bilanzsteuerrecht). Der RFH wurde damit zum Vater der Steuerbilanz und übte mit seiner Rechtsprechung mittelbar auch erheblichen Einfluss auf das Handelsrecht aus.

Richterpersönlichkeiten 1918–1933

Neben dem Chefpräsidenten Gustav Jahn bestand der RFH zunächst aus einem Senatspräsidenten, also einem Vorsitzenden Richter, und sieben Reichsfinanzräten, die zusammen zwei Senate bildeten. Der Kaiser hatte folgende Herren ernannt: